Simples Nacional – Base de Cálculo – Parte II

Simples Nacional – Base de Cálculo

Nesta segunda parte do nosso boletim, iremos demonstrar efetivamente as alterações referente ao cálculo, e, as novas tabelas do Simples Nacional.

Para tanto, apontaremos a seguir de forma sucinta, as principais alterações em comparação com a atual legislação, que vigorará até 31.12.2017.

A Lei Complementar trás o conceito de progressividade da alíquota na medida em que o faturamento da empresa aumenta, mais tributos recolherá a empresa, pois teremos um desconto fixo entre as faixas das tabelas, possuindo o mesmo conceito da tabela progressiva do Imposto de Renda Pessoa Física.

O enquadramento nas faixas das tabelas, se dará pela receita bruta acumulada dos últimos 12 meses, esse conceito não foi alterado, atualmente para o cálculo utiliza-se a mesma sistemática.

Apenas para relembrar, o enquadramento em determinada faixa, quer seja a atual, ou a próxima a partir de 2018, leva em conta a receita bruta acumulada dos 12 últimos meses, por exemplo, para verificarmos o enquadramento do mês de novembro de 2017, devemos somar, os faturamentos de novembro de 2016 a outubro de 2017 (12 meses), visando enquadrar na faixa adequada.

Fórmula de apuração para 2018

A Lei Complementar, em seu §1º A, do artigo 18, concede uma formula para enquadramento na faixa, a seguir mencionada:

A seguir iremos explicar os conceitos da presente fórmula:

Para o devido enquadramento como mencionado acima, continuaremos na somatória dos últimos 12 meses, representado na formula pelo (RBT12), que nada mais é que RECEITA BRUTA TRIBUTÁVEL X 12 MESES.

Com o montante anual da Receita Bruta, enquadraremos o valor, em uma das cinco tabelas, dependendo do ramo de atividade da empresa, e, aplicaremos a alíquota.

Após, será descontado o valor constante na tabela (PD=Parcela Deduzir), e, sem seguida dividido pelo valor acumulado da receita bruta dos últimos doze meses para encontro da efetiva alíquota.

Portanto, a alteração mais sensível, é que não teremos alíquotas fixas, para determinadas faixa de faturamento, sendo ela progressiva, conforme a receita bruta da empresa.

Tabelas do Simples Nacional 2018

Em comparação com a atual legislação, não teremos mais o anexo VI, que eram aplicados para empresas que exploravam o ramo de profissões regulamentadas, tais como médicos, dentistas, engenheiros, publicitários, representantes comerciais, arquitetos, dentre outros.

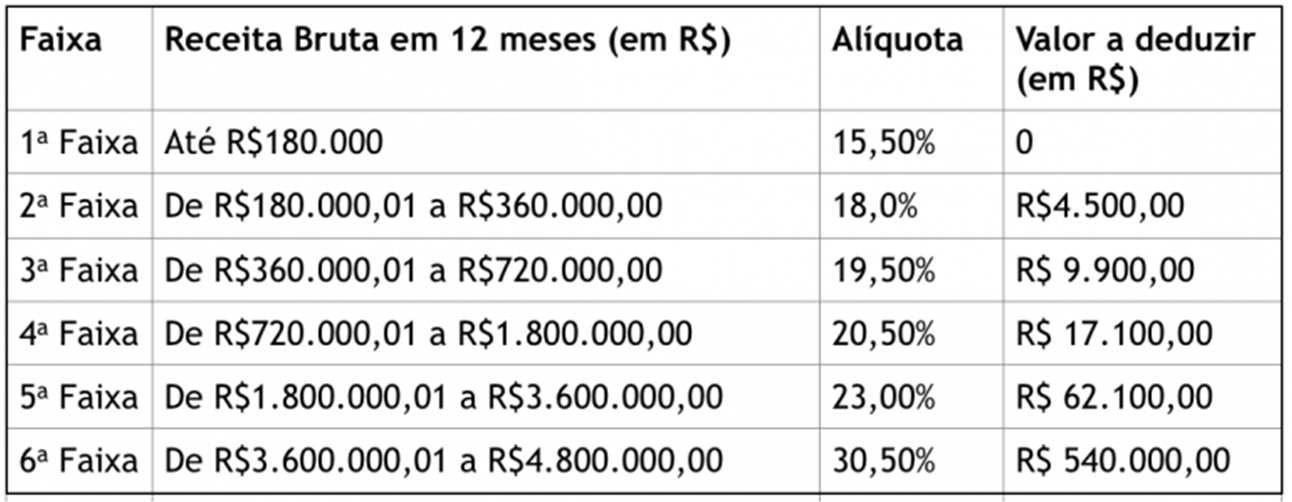

A partir de 2018, teremos cinco tabelas, ou anexos a Lei Complementar, a saber:

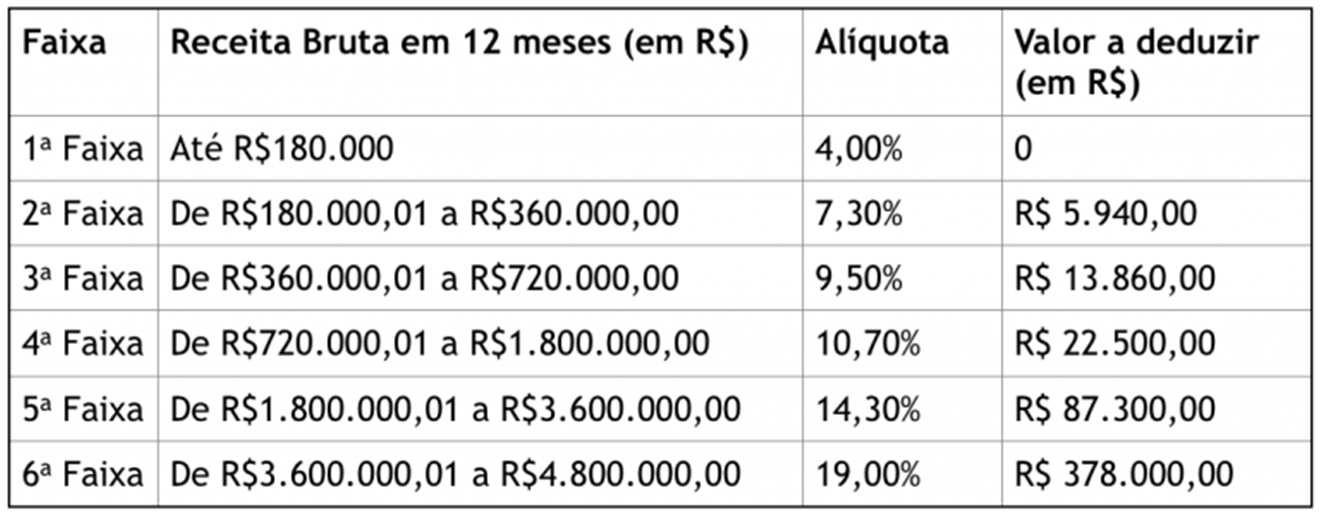

Anexo I – Comércio

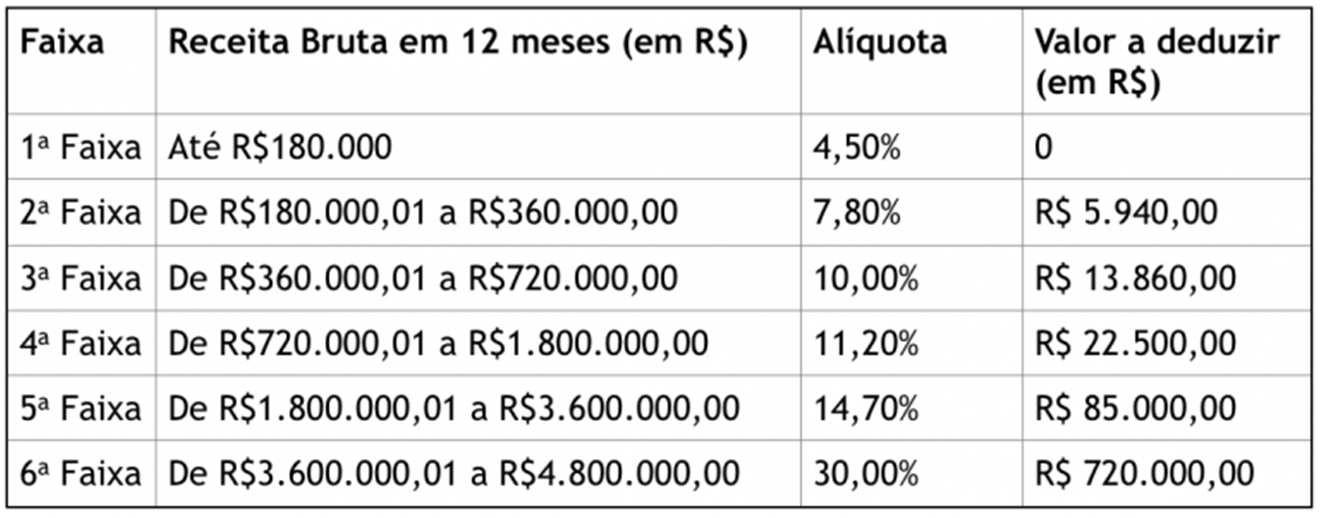

Anexo II – Indústria

PRESTADORES DE SERVIÇOS – TABELAS

Antes de informar as tabelas para os prestadores de serviços, cabe uma menção, para o enquadramento dependendo da atividade que a empresa explorará, a seguir mencionamos.

No anexo ou Tabela III, entraram todos serviços não descriminados nas tabelas IV e V, que devem ser consideradas como especificas.

Na tabela IV, importante destacar, que não estará incluso, o cálculo sobre o INSS da FOPAG dos empregados e diretores, devendo ser calculado pela Lei 8.212/91, dentre eles destacamos, serviços de vigilância, limpeza e conservação, serviços advocatícios, construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada, projetos, paisagismo, e, decoração de interiores. As atividades de engenharia e empreitada ainda possuem o benefício de desoneração da FOPAG, calculados em 4,5% sobre a receita bruta, o restante das atividades não tem qualquer benefício, aplica-se integralmente a Lei 8.212/91.

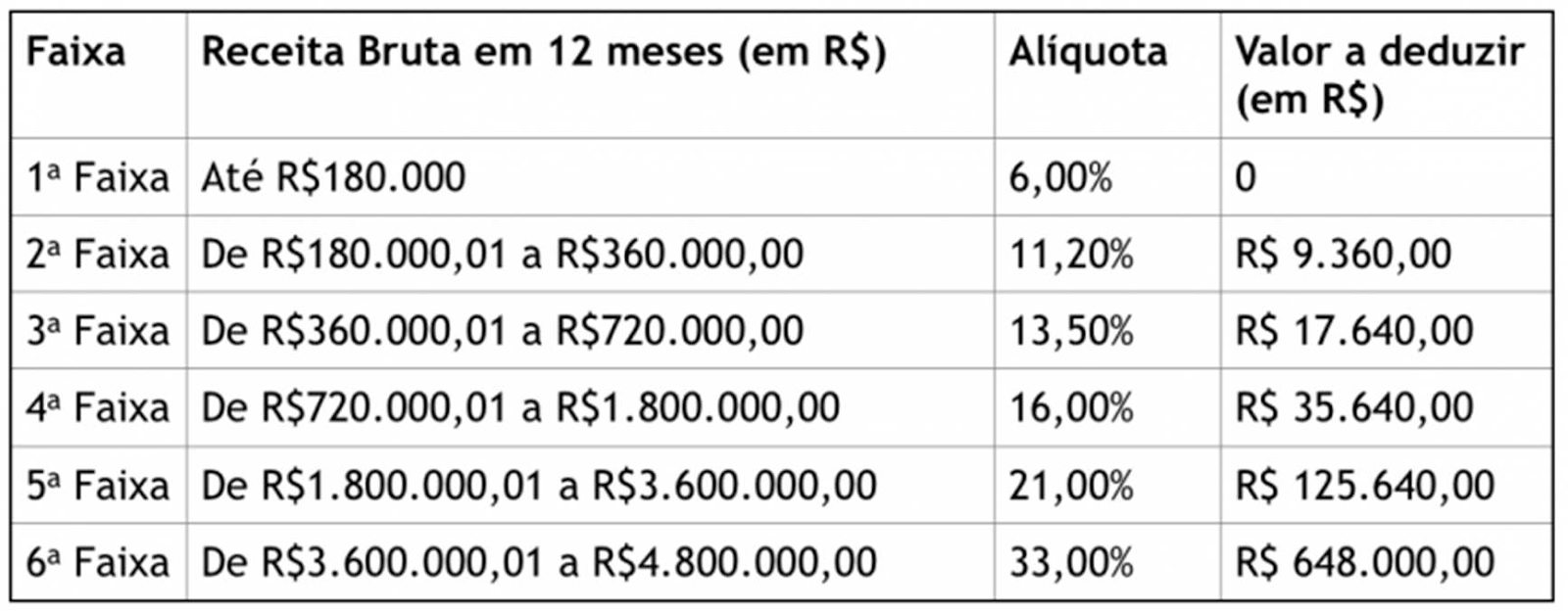

Anexo III – Prestadores de Serviços em geral

Anexo IV – Prestadores de Serviços específicos – sem inclusão do INSS S/FOPAG

Apesar de aparentemente, possuir as melhores alíquotas, a tabela IV, não tem a incidência do INSS sobre a Folha de Pagamento, devendo ser aplicada a esses casos, a Lei 8.212/91, na qual a incidência é de 20% sobre a despesa de Folha.

Temos ainda a incidência sobre a Folha de Pagamento, de terceiros, contribuição do “S”, SESI/SENAI/SEBRAE ou SESC/SENAC, além do INCRA, salário educação, e do Seguro de Acidente de Trabalho (SAT), o que normalmente acarreta uma alíquota de 5,0% a 8,5% dependendo da atividade.

Além disso, se a empresa possuir muitos empregados, autônomos, ou distribui valores aos sócios através de pró-labore, pode ser que a inclusão não seja aconselhada.

Conclui-se que o anexo mais econômico, seria a Tabela III, onde estaria todos tributos inclusos.

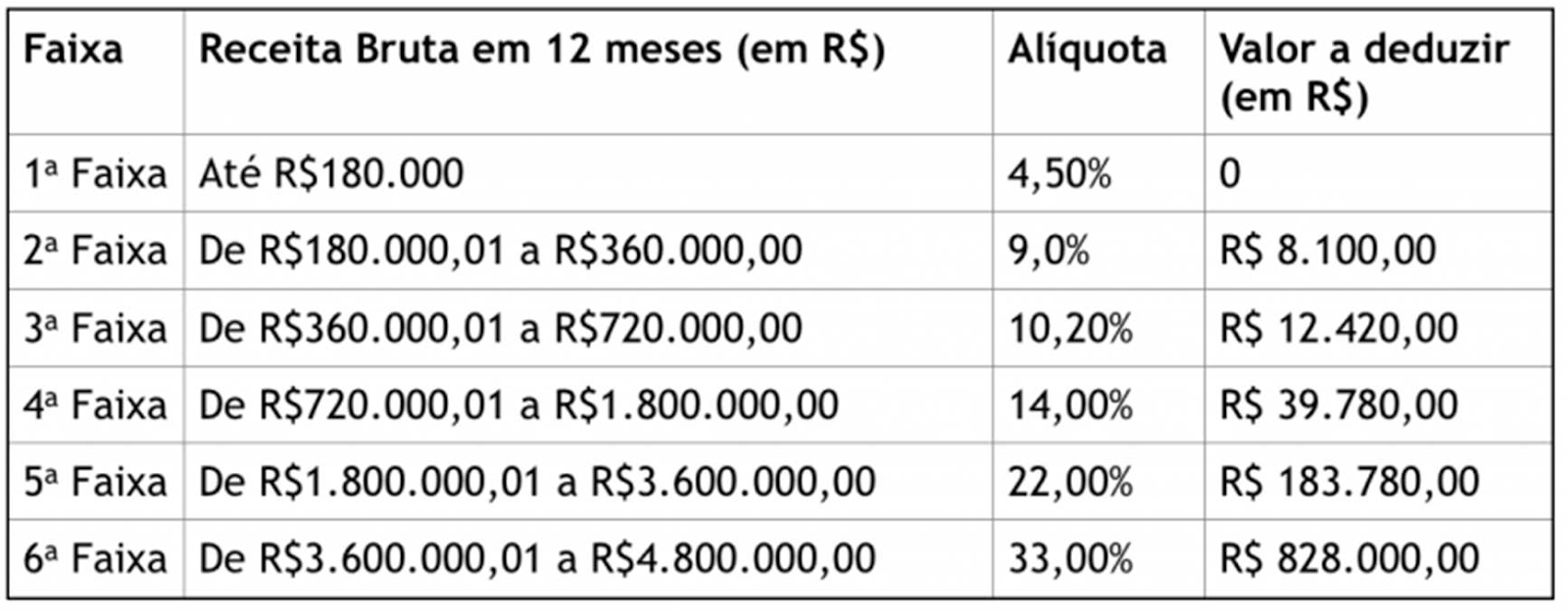

Entendemos que o anexo que possui maior carga tributária, seja a constante no anexo V, da presente norma, assim como era, o Anexo VI da norma em vigor até 31.12.2017

Estão obrigadas no enquadramento do anexo V, as seguintes atividades econômicas, fisioterapia, arquitetura e urbanismo, medicina laboratorial e enfermagem, odontologia, incluindo prótese dentária, psicologia, terapia, acupuntura, fonoaudiologia, nutrição, administração de imóveis de terceiros, academias de dança e demais atividades físicas, elaboração de programas de computadores, licenciamento de cessão de direito de uso de computadores, planejamento confecção e manutenção de páginas eletrônicas, empresas montadoras de estandes, projetos de engenharia em geral, com exceção da construção civil (empreitadas – anexo IV), representantes comerciais, jornalistas, publicitários, economistas, auditores, peritos, agenciamento (exceto mão de obra que é proibido sua adesão), todos previstos no §5, letra I, do art. 12.

Aqui a lei complementar criou um subterfugio para essas empresas, não serem enquadradas no anexo V, qual seja, possuir despesas de folha de pagamento no montante igual ou superior a 28% em comparação com a

receita bruta, nesse caso, aplica-se o anexo III, para os cálculos. Será que o sistema é simples mesmo?

Anexo V – Tabela

Portanto, todas atividades descritas acima, caso possuam uma despesa de folha de pagamento igual ou superior a 28% da receita bruta, estarão sendo tributadas no anexo III.

São considerados como despesas de folha de pagamento (FOPAG), o valor das despesas pagas aos empregados a título de remuneração, contribuição patronal previdenciária, FGTS, e, as retiradas de pró-labore.

Ocorre que, nos termos do §24 do art. 18, a comparação deve ser realizada pelo período de 12 meses, ou seja, a comparação será entre a receita bruta acumulada dos doze últimos meses, com os doze últimos meses da folha de pagamento.

No próximo informativo, iremos demonstrar alguns cálculos, entre a nova sistemática, salientando, que em uma análise “rasa”, chegamos à conclusão que tivemos aumento da carga tributária, e, dependendo das condições individuais de cada cliente, o simples nacional passa a ser inviável.