Reforma tributária e precificação: como empresas de São Paulo devem recalcular margens em 2026

A Reforma Tributária que entra em vigor de forma progressiva a partir de 2026 muda profundamente a lógica de formação de preços no Brasil.

Para empresas localizadas em São Paulo, onde a concorrência é intensa e as margens já são pressionadas por custos operacionais elevados, entender a relação entre reforma tributária e precificação deixou de ser um tema técnico e passou a ser uma decisão estratégica.

A substituição de tributos cumulativos por um modelo de IVA dual, com a criação da CBS (Contribuição sobre Bens e Serviços) e do IBS (Imposto sobre Bens e Serviços), impacta diretamente custos, créditos tributários, contratos e, principalmente, a margem real das empresas.

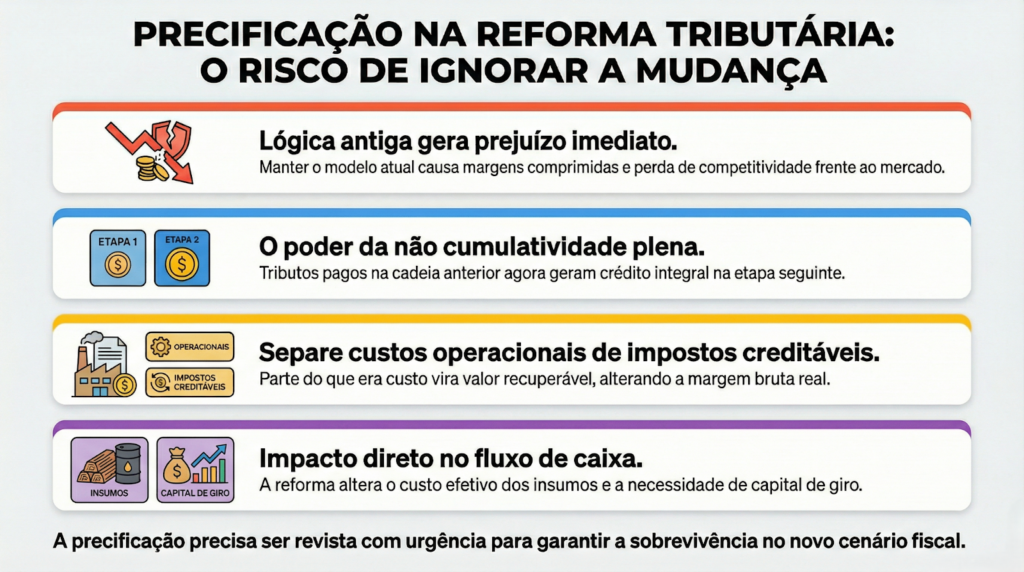

Quem não recalcular preços e margens corre o risco de perder competitividade ou operar com rentabilidade menor do que aparenta no papel.

Ao longo deste artigo, você vai entender como a reforma tributária e precificação se conectam na prática e quais passos empresas paulistas devem seguir para ajustar suas margens de forma técnica, segura e orientada ao crescimento em 2026.

O que muda com a Reforma Tributária a partir de 2026

A Reforma Tributária aprovada estabelece um novo modelo de tributação sobre o consumo, substituindo impostos como PIS, Cofins, ICMS e ISS por dois tributos principais:

- CBS, de competência federal

- IBS, compartilhado entre estados e municípios

Esse novo sistema adota o princípio da não cumulatividade plena, permitindo o aproveitamento mais amplo de créditos tributários. Na prática, isso muda a base de cálculo dos impostos embutidos no preço final e altera a estrutura de custos das empresas.

Para negócios sediados em São Paulo, onde o ICMS sempre teve papel relevante na composição do preço, a transição exige atenção redobrada.

A reforma tributária e precificação passam a caminhar juntas, pois o modelo antigo de repasse automático de carga tributária deixa de fazer sentido em vários setores.

Por que a precificação precisa ser revista com urgência

Empresas que mantiverem a mesma lógica de precificação utilizada até 2025 podem enfrentar três problemas principais:

- Margens comprimidas sem perceber

- Preços acima do mercado por erro de cálculo tributário

- Perda de competitividade frente a concorrentes mais ajustados

A reforma tributária e precificação exigem uma análise mais fina dos custos efetivos, separando o que é tributo recuperável, o que vira custo definitivo e o que pode ser neutralizado por créditos.

Em São Paulo, onde muitas empresas operam com contratos de longo prazo e clientes corporativos sensíveis a preço, recalcular margens deixa de ser opcional.

Como a não cumulatividade afeta o cálculo das margens

Um dos maiores impactos da reforma está na não cumulatividade plena. Isso significa que tributos pagos na cadeia anterior geram crédito integral na etapa seguinte, desde que corretamente escriturados.

Na prática, isso altera:

- O custo efetivo de insumos

- A margem bruta real

- A necessidade de capital de giro

Antes, muitas empresas embutiam impostos cumulativos no preço sem direito a crédito. Com a reforma tributária e precificação, parte desse valor deixa de ser custo e passa a ser recuperável.

Quem não separar corretamente custo operacional de imposto creditável tende a errar no cálculo da margem e tomar decisões equivocadas.

Precificação antiga vs. precificação após a Reforma Tributária

A tabela abaixo ilustra, de forma simplificada, como a lógica de formação de preços muda com a reforma:

| Elemento da precificação | Modelo até 2025 | Modelo a partir de 2026 |

| Tributos sobre consumo | Cumulativos em vários casos | Não cumulativos (CBS e IBS) |

| Crédito tributário | Limitado | Amplo e integral |

| Formação de margem | Baseada em custo “cheio” | Baseada em custo líquido |

| Risco de distorção de preço | Alto | Reduzido, se bem calculado |

| Impacto na competitividade | Pouco previsível | Mais controlável |

Essa mudança torna a reforma tributária e precificação um tema central para áreas financeiras, contábeis e comerciais.

Como empresas de São Paulo devem recalcular margens passo a passo

Mapeamento detalhado dos custos

O primeiro passo é revisar toda a estrutura de custos, separando:

- Custos operacionais reais

- Tributos recuperáveis

- Tributos não recuperáveis

Sem esse mapeamento, qualquer ajuste de preço será superficial.

A reforma tributária e precificação exigem dados confiáveis, integrados entre contabilidade, fiscal e financeiro.

Revisão do aproveitamento de créditos

Com a CBS e o IBS, muitas despesas passam a gerar crédito tributário. Isso inclui serviços, insumos e até determinados custos indiretos.

Empresas paulistas que não revisarem seus processos de escrituração fiscal podem deixar dinheiro na mesa. O impacto direto disso aparece na margem final e na formação do preço de venda.

Reavaliação da margem bruta e da margem líquida

É comum empresas confundirem margem bruta com rentabilidade real. Com a reforma tributária e precificação, essa confusão tende a aumentar se não houver ajuste conceitual.

A margem deve ser recalculada considerando:

- Custo líquido (após créditos)

- Nova carga tributária efetiva

- Despesas fixas e variáveis

Esse novo olhar evita decisões baseadas em números distorcidos.

Ajuste de contratos e políticas comerciais

Empresas de São Paulo costumam operar com contratos de médio e longo prazo. A reforma impacta diretamente cláusulas de preço, reajuste e repasse tributário.

É recomendável:

- Revisar cláusulas de impostos

- Ajustar políticas de desconto

- Reavaliar metas comerciais

A reforma tributária e precificação não afetam apenas o financeiro, mas também o jurídico e o comercial.

Setores mais impactados em São Paulo

Alguns segmentos tendem a sentir os efeitos da reforma com mais intensidade:

- Prestadores de serviços

- Indústrias com cadeias longas de fornecimento

- Empresas de tecnologia e SaaS

- Distribuidores e atacadistas

Em todos esses casos, a reforma tributária e precificação exigem simulações prévias para evitar erros estratégicos.

A importância da simulação tributária antes de definir preços

Simular cenários é uma das práticas mais seguras para atravessar a transição tributária. Com simulações, é possível:

- Comparar carga atual x carga futura

- Testar diferentes margens

- Avaliar impacto no fluxo de caixa

Empresas que simulam antes de reajustar preços conseguem proteger margens sem perder mercado. Em São Paulo, onde o ambiente competitivo é agressivo, essa prática se torna um diferencial.

Precificação estratégica como vantagem competitiva em 2026

A reforma tributária e precificação não devem ser vistas apenas como obrigação fiscal. Empresas que ajustarem preços com base em dados reais podem:

- Operar com margens mais saudáveis

- Praticar preços mais competitivos

- Ganhar previsibilidade financeira

Em vez de repassar aumentos de forma automática, a nova lógica permite decisões mais inteligentes e alinhadas ao posicionamento da empresa.

Como a contabilidade consultiva apoia a precificação na Reforma Tributária

A contabilidade deixa de ser apenas operacional e passa a atuar como apoio estratégico. Um trabalho consultivo bem estruturado ajuda a:

- Interpretar corretamente a legislação

- Estruturar o aproveitamento de créditos

- Apoiar decisões de preço e margem

Para empresas de São Paulo, contar com um parceiro que entenda profundamente a reforma tributária e precificação reduz riscos e aumenta segurança na tomada de decisão.

Ajustar preços não é aumentar preços

Um erro comum é associar recalcular margens a simplesmente subir preços. Em muitos casos, a reforma pode permitir:

- Redução de preço com manutenção da margem

- Reposicionamento estratégico no mercado

- Ganho de escala com melhor competitividade

Tudo depende de uma análise técnica e integrada entre tributos, custos e estratégia comercial.

Planejamento tributário e precificação caminham juntos

A reforma tributária e precificação mostram que não existe mais separação entre planejamento tributário e política de preços. Ambos precisam conversar.

Empresas que tratam esses temas de forma isolada tendem a errar no cálculo e perder oportunidades.

Prepare sua empresa para precificar corretamente em 2026

A Reforma Tributária já tem data para começar a impactar nos resultados. Ajustar preços e margens com base em achismos pode custar caro.

A JJR Consultoria Contábil apoia empresas de São Paulo na análise tributária, simulações de cenários e reestruturação de preços para 2026, com foco em segurança, margem e crescimento sustentável.

👉 Conheça as soluções da JJR e prepare sua empresa para a nova realidade tributária:

https://jjrcontabil.com.br/

Antecipar decisões hoje é o que diferencia empresas que apenas sobrevivem daquelas que crescem com consistência em 2026.