ICMS-ST, Consultorias “Criativas” e o Limite Entre a Economia Tributária e o Risco Penal

Nos últimos dias, manchetes de grande repercussão trouxeram à tona casos envolvendo empresários de renome — como o fundador da Ultrafarma e um diretor da Fast Shop — que tiveram prisões decretadas por supostas fraudes relacionadas ao ICMS-ST (Substituição Tributária).

O ponto de atenção para todo empresário é claro: quando a gestão tributária ultrapassa os limites da legislação, o risco deixa de ser apenas financeiro e passa a ser criminal.

ICMS-ST: crédito valioso, mas uso restrito

O regime de substituição tributária antecipa a cobrança do ICMS na cadeia, concentrando no substituto a responsabilidade pelo recolhimento.

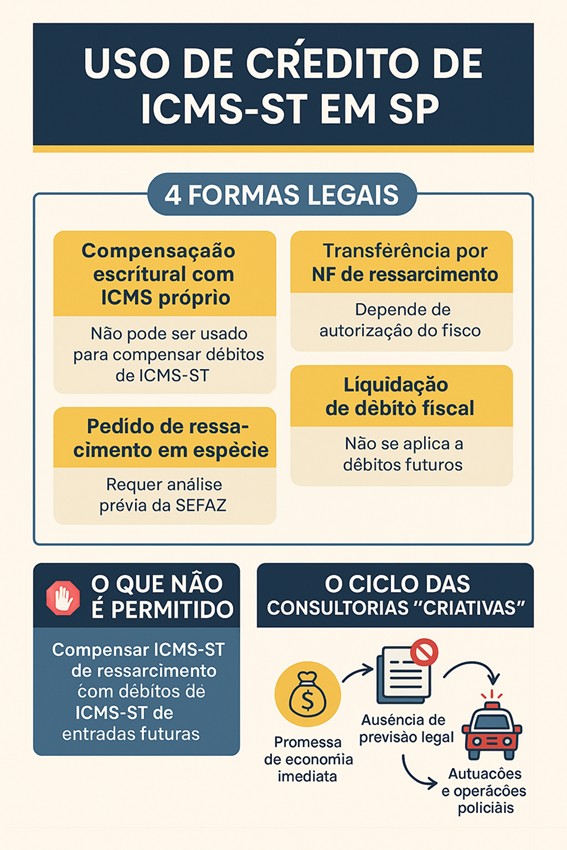

No Estado de São Paulo, o ressarcimento de ICMS-ST — quando devido — é regido principalmente pela Portaria CAT 42/2018, que determina as hipóteses, condições e procedimentos para aproveitamento do crédito.

O que poucos destacam é que esse crédito não é “dinheiro livre” para abater qualquer débito: a lei é clara ao prever apenas usos específicos e a vedar compensações fora do escopo normativo.

As 4 formas legais de utilizar crédito de ICMS-ST em SP

- Compensação escritural com ICMS próprio

- O que é: Abater o ICMS das operações próprias, via lançamento na GIA (007.49) e EFD (registro E111 – SP020749), após aprovação no e-Ressarcimento.

- Vedação: Não pode ser usado para compensar débitos de ICMS-ST, mesmo de natureza semelhante.

- Transferência via Nota Fiscal de Ressarcimento

- O que é: Transferir o crédito para substituto tributário paulista ou para estabelecimento do mesmo titular, conforme hipóteses do art. 270, II do RICMS/SP.

- Procedimento: Depende de autorização e visto do fisco.

- Pedido de Ressarcimento em espécie

- O que é: Receber o valor em dinheiro, com depósito feito pelo substituto tributário, após deferimento.

- Procedimento: Requer protocolo e análise prévia da SEFAZ.

- Liquidação de Débito Fiscal (PLDF)

- O que é: Usar o crédito para quitar débitos fiscais já constituídos (inclusive de ICMS-ST autuado ou inscrito em dívida ativa).

- Vedação: Não se aplica para débitos futuros ou ainda não constituídos.

🚫 O que não é permitido

- Compensar débito de ICMS-ST com saldo credor de operações próprias (vedação reafirmada na Solução de Consulta 29.442/2024 – Decisões do TJ/SP).

- Compensar débito de ICMS-ST de entradas futuras com crédito de ICMS-ST de ressarcimento (ausência total de previsão legal – Decisão STJ de compensação cruzada).

- Criar mecanismos “internos” de compensação sem chancela da SEFAZ ou sem regime especial concedido.

As consultorias “criativas” e as promessas perigosas

A experiência mostra que, em muitos casos de autuação e até prisão, a engrenagem começa com propostas mirabolantes de consultorias tributárias que prometem economia imediata, baseadas em “entendimentos inovadores” ou “brechas” administrativas.

Há relatos — inclusive mencionados nos inquéritos recentes — de empresas prestadoras de serviços com vínculos pessoais diretos dentro da administração tributária, como no caso da prestadora ligada a familiar de fiscal, prestando serviços justamente para os investigados, outros casos ainda envolvendo integrantes de tribunais administrativos de 2a instância de SP (TIT) e até mesmo o Tribunal de Justiça Bandeirante.

Esse tipo de relação levanta dois riscos claros:

- Promessa de facilidades com base em contatos internos — o que caracteriza tráfico de influência ou corrupção.

- Ilusão de blindagem: o contribuinte se convence de que, por estar assessorado por figuras com histórico no contencioso tributário — até mesmo ex-membros de tribunais administrativos —, a operação é “segura” perante o fisco.

Sobre o assunto já publicamos artigo em nosso blog, vale a pena consultar:

👉 https://jjrcontabil.com.br/fraude-tributaria/

O paralelo com a realidade empresarial

Muitas empresas, em busca de reduzir carga tributária ou resolver problemas de fluxo de caixa, acabam aderindo a essas estratégias, convencidas de que estão amparadas por pareceres robustos e por nomes de peso.

Mas o fisco não analisa a biografia do consultor: analisa o ato praticado. Se o ato não encontrar previsão legal, a operação é glosada, autuada e, em determinados contextos, criminalizada.

É certo o princípio constitucional segundo o qual à administração pública só é autorizado realizar aquilo que estiver previsto em lei. Esse é o chamado princípio da estrita legalidade.

Já ao particular é permitido fazer tudo o que a lei não proíbe.

Muitos, no entanto, confundem essas ideias e acreditam que a ausência de previsão legal significa permissão irrestrita ao contribuinte.

A hermenêutica jurídica, porém, acrescenta um ponto essencial: no direito tributário vigora também o princípio da supremacia do interesse público.

Conclusão: prevenir é mais barato e mais seguro

O caso Ultrafarma/Fast Shop reforça um recado inequívoco: não existe solução mágica para o ICMS-ST.

O crédito é um direito do contribuinte, mas seu uso fora das hipóteses previstas transforma um ativo legítimo em um passivo fiscal e penal.

Para empresas que hoje utilizam créditos de forma não prevista — ainda que orientadas por consultores de renome —, o alerta é urgente: reavaliar procedimentos, regularizar situações e adotar práticas alinhadas à legislação é o único caminho para evitar que o noticiário de amanhã tenha novos protagonistas.

A importância de uma assessoria séria e qualificada

Na JJR Consultoria, contamos com contadores, advogados e administradores especializados no tema ICMS-ST, prontos para avaliar a legalidade e os riscos de qualquer prática tributária antes de sua adoção.

Nosso compromisso é oferecer segurança jurídica, clareza técnica e soluções alinhadas à lei, para que o empresário preserve não apenas o caixa, mas também a tranquilidade e a reputação do seu negócio, sendo diretos, e francos nas reais possibilidades de recuperação.