A Reforma Tributária no varejo em 2026 está entre os assuntos mais discutidos por empresários e gestores financeiros do país.

Com a chegada do novo sistema de tributação — baseado no IBS (Imposto sobre Bens e Serviços) e na CBS (Contribuição sobre Bens e Serviços) — tanto varejistas quanto prestadores de serviço precisarão revisar processos, margens, precificação, planejamento fiscal e estratégias de compliance.

Este artigo detalha como as mudanças afetam operações comerciais e prestacionais, o que muda na prática e como se preparar para 2026 sem riscos fiscais.

O que é a Reforma Tributária no varejo em 2026 e por que ela muda a dinâmica das empresas

A Reforma Tributária no varejo em 2026 representa a substituição de cinco tributos (PIS, Cofins, IPI, ICMS e ISS) por dois novos impostos: IBS e CBS.

O objetivo é simplificar o sistema e reduzir disputas fiscais, além de iniciar a apuração assistida — mecanismo em que o próprio sistema da Receita confere cálculos e cruzamentos de dados.

Para varejistas e prestadores de serviço, os efeitos são diretos em:

- custeio e margem de lucro

- cadeia de créditos

- emissão e escrituração de notas

- necessidade de controles mais sólidos

- riscos ligados à classificação fiscal

Principais mudanças que atingem varejistas

A Reforma Tributária no varejo em 2026 altera pontos sensíveis da operação comercial. Entre eles:

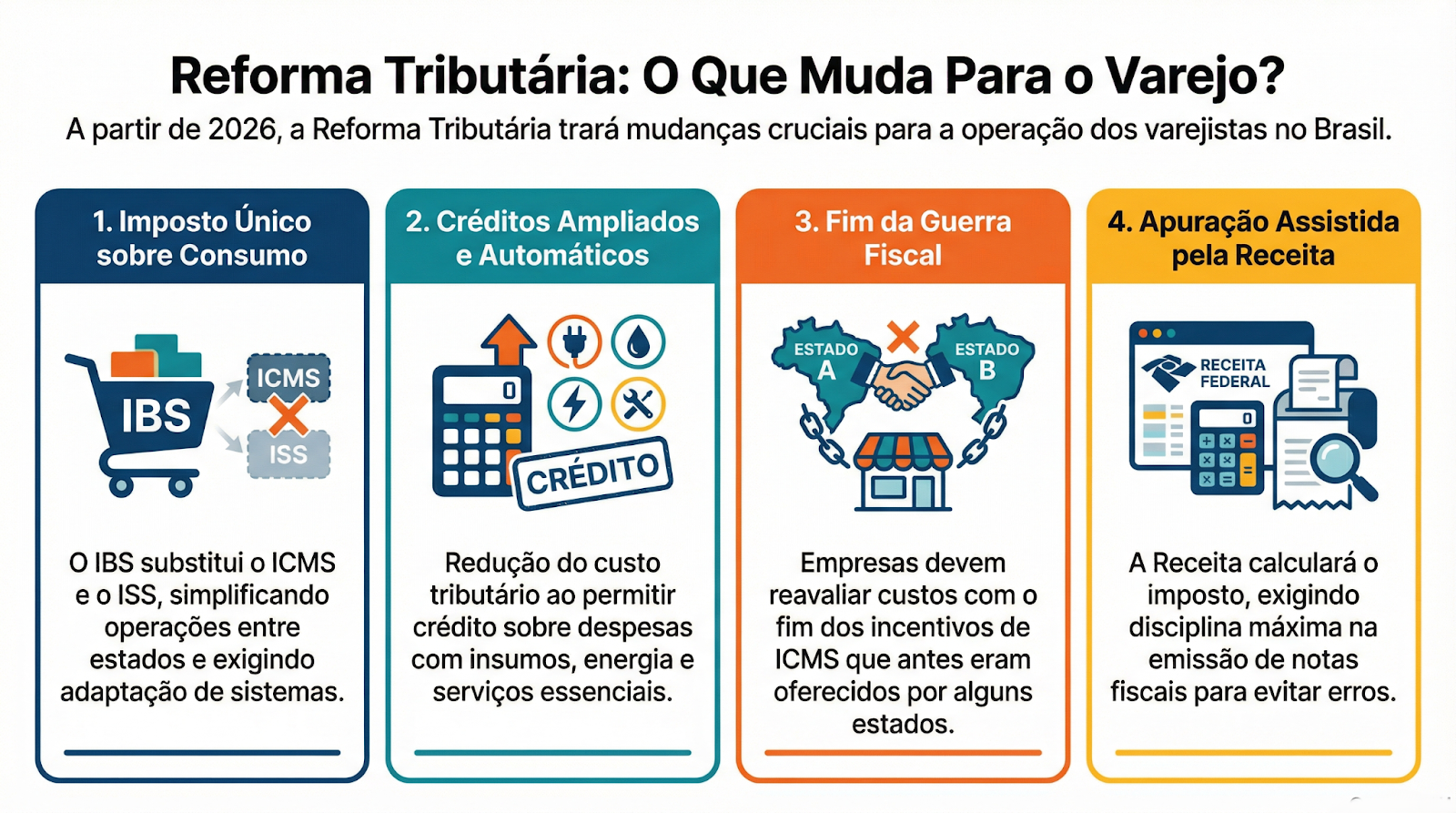

1. Tributação única sobre consumo

O IBS passa a substituir o ICMS e o ISS discutidos estado a estado. Para varejistas com operação interestadual, isso reduz disputas, mas exige adaptação às novas parametrizações.

2. Créditos mais amplos e automáticos

O crédito passa a ser amplo, incluindo despesas com insumos, energia e serviços essenciais.

Isso tende a reduzir o custo tributário para lojas físicas e e-commerces com alto consumo energético ou contratação de serviços.

3. Fim da guerra fiscal entre estados

Empresas localizadas em estados que antes ofereciam benefícios precisarão reavaliar custos, principalmente redes que expandiram suas operações por incentivos de ICMS.

4. Apuração assistida

Com o novo sistema, a Receita calcula o imposto com base nos dados enviados e informa a diferença a pagar.

Para o varejo, isso reduz erros, mas exige disciplina máxima na emissão das notas.

Impactos diretos nos prestadores de serviço

A Reforma Tributária no varejo em 2026, apesar de citada especialmente para o comércio, também alcança prestadores de serviço que terão:

CBS com alíquota uniforme

Setores hoje tributados pelo ISS (alíquota entre 2% e 5%) enfrentarão uma transição para uma CBS estimada entre 25% e 27% somada ao IBS.

Isso altera:

- preço final dos serviços

- contratos em andamento

- margem operacional

Possibilidade de crédito amplo

Muitos serviços que antes não geravam créditos passarão a gerar, reduzindo parte do impacto do aumento de alíquota.

Exigência de controles mais completos

A apuração ficará mais rígida, especialmente em empresas com fluxo de notas elevado ou prestação em vários municípios.

Tabela: O que muda para varejistas e serviços com a Reforma Tributária no varejo em 2026

A tabela abaixo resume os principais pontos:

| Aspecto analisado | Situação atual (2025) | Com a Reforma Tributária no varejo em 2026 |

| Tributos sobre consumo | ICMS, ISS, PIS, Cofins, IPI | IBS + CBS |

| Créditos tributários | Limitados, com muita restrição | Créditos amplos e automáticos |

| Apuração | Responsabilidade da empresa | Apuração assistida pela Receita |

| Alíquotas | Variáveis por estado/município | Uniformizadas nacionalmente |

| Obrigações acessórias | SPED, GIA, declarações estaduais | Declarações integradas ao sistema unificado |

| Benefícios fiscais regionais | Incentivos estaduais ativos | Redução gradual até 2033 |

| Risco de autuação | Alto por divergências estaduais | Mais ligado ao erro na classificação fiscal |

Como a Reforma Tributária no varejo em 2026 afeta preços e margens

A mudança não garante redução de carga tributária. O efeito dependerá de três fatores:

Estrutura de custos

Empresas com custos altos em energia, logística, insumos e contratação de serviços tendem a ter impacto reduzido, já que o crédito amplo ajuda a compensar.

Type e complexidade da operação

E-commerces multicanais, varejo omnichannel e prestadores de serviço de alta recorrência precisarão revisar regras de compliance para evitar apontamentos na apuração assistida.

Maturidade fiscal do negócio

Empresas já organizadas tendem a se adaptar mais rapidamente.

Negócios com inconsistências podem ter:

- divergências nos cálculos

- retenção de créditos

- risco de cobrança retroativa

Prestadores de serviço: impactos mais fortes em quem?

Embora a Reforma Tributária no varejo em 2026 atinja sobretudo o comércio, os prestadores de serviço sentirão efeitos mais expressivos em setores como:

- tecnologia

- consultorias

- serviços financeiros

- saúde

- manutenção e reparos

- profissionais liberais que atuam como PJ

O principal ponto de atenção está na alíquota mais alta da CBS. Muitos serviços que hoje pagam ISS de 2% passarão a enfrentar uma alíquota combinada significativamente maior — compensada, em alguns casos, pelos créditos.

Riscos da Reforma Tributária no varejo em 2026

Empresas que tratam o assunto com atraso tendem a enfrentar:

Problemas na classificação fiscal

As NBS (para serviços) e NCM (para produtos) serão ainda mais relevantes.

Divergência de dados enviados ao sistema

O cruzamento automático da apuração assistida é rigoroso; inconsistências podem gerar apontamentos antes mesmo da fiscalização.

Redução de créditos por erro documental

Notas emitidas com dados incorretos, CFOP equivocado ou operação mal descrita podem ser invalidadas.

Distorção na precificação

Empresas que não revisarem seus preços e margens antes da transição correm o risco de perder competitividade.

Como se preparar para a Reforma Tributária no varejo em 2026

A adaptação deve começar agora. Alguns passos estratégicos incluem:

Revisão completa da classificação fiscal

Mapear cada produto e serviço é indispensável para não sofrer bloqueio de créditos ou divergências na apuração.

Simulação tributária para 2026

Cada segmento será afetado de forma diferente. A simulação permite ajustar preços, contratos e estratégias.

Organização documental

Emitir notas com informações completas será indispensável.

Integração dos sistemas

ERP, automação contábil e gestão de estoque precisam conversar entre si para evitar falhas no envio de dados.

Acompanhamento profissional

A transição será longa e exigirá monitoramento constante até 2033.

Checklist rápido para varejistas

- Revisar margens de cada produto

- Reavaliar regimes tributários

- Organizar notas de entrada para aproveitar créditos

- Atualizar códigos NCM e regras de CFOP

- Revisar contratos com fornecedores e marketplaces

- Acompanhar as mudanças nos incentivos estaduais

Checklist para prestadores de serviço

- Atualizar enquadramento em NBS

- Revisar contratos com clientes

- Mapear serviços que geram créditos

- Ajustar precificação para a CBS

- Organizar notas e recibos para apuração assistida

- Simular cenários com alíquotas diferentes

A Reforma Tributária no varejo em 2026 exige planejamento imediato

A transição será profunda e afetará diretamente competitividade, margem e segurança fiscal.

Quanto antes o varejista ou prestador de serviço iniciar o processo de adaptação, maiores serão as chances de enfrentar 2026 de forma organizada e com riscos reduzidos.

A JJR Consultoria Contábil está preparada para ajudar sua empresa na transição para o novo sistema tributário, com planejamento, simulações e acompanhamento completo para varejo e serviços.

👉 Acesse: https://jjrcontabil.com.br/ e solicite um diagnóstico técnico para sua empresa.