Informações Contábeis

Trataremos a seguir, a forma e maneira que as informações financeiras devem ser enviadas à contabilidade, para que possamos elaborar os relatórios usuais de nossos clientes, para os administradores e demais usuários da informações contábeis, que podem ser o fisco, clientes, fornecedores ou agentes financeiros.

Importância da contabilidade

Para não ficar em textos repetitivos, e, com tom acadêmico, não vamos nos estender na fundamentação que a contabilidade tem uma grande importância em tomadas de decisões gerenciais, estratégicas, administrativas, e nem que fornece informações precisas da situação financeira/econômica da empresa.

Os relatórios são pilares essenciais para analisar a capacidade de endividamento, de crédito a ser concedido pelo fornecedor, se o patrimônio líquido produz riquezas, se existente capacidade de pagamento, de cumprimento integral de obrigações, dentre outras funções.

Obrigatoriedade da Contabilidade

Também não iremos produzir um texto, no qual, mencionaremos todas as medidas sancionatórias existentes em normas, embora, seja um dos mais eficientes comandos no qual sejamos obrigados a fazer alguma coisa ou atingir determinado fim.

Certo que, os empresários conheçam as determinações legais contidas no Código Civil, Tributário Nacional, Regulamento de Imposto de Renda, dentre outros como Leis Complementares, ordinárias, além das Instruções Normativas, que obrigam a produção e registro da contabilidade, atualmente por meio eletrônico.

Quais informações devem estar na contabilidade?

Todas as informações econômicas e ou financeiras em nome da empresa, que simplificadamente consistem no relatório completo do “contas a pagar e a receber”.

Atualmente com a tecnologia da informação, automação bancária, e, a criação do “dinheiro virtual”, pouquíssimas contas são recebidas e pagas em dinheiro em espécie.

Muitos recebimentos e pagamentos são feitos por transferências bancárias, PIX, TED, DOC, Boleto bancário, e ou variados cartões.

Pois bem, com esse fluxo estando 99% concentrado nas espécies mencionadas acima, as instituições financeiras da mesma forma, tem a tendência de simplificar a apresentação das informações de recebimento e pagamento, concedendo uma visão consolidada da entrada e saída de quantias nas contas financeiras (aqui estamos mencionando corrente, aplicação, dentre outras).

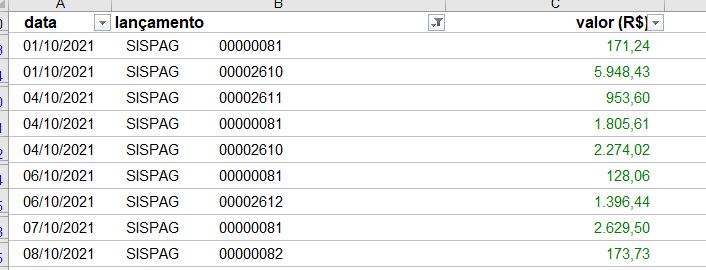

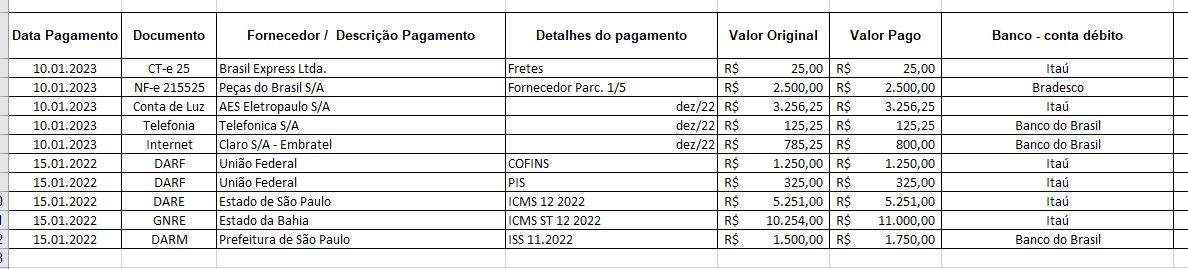

As informações presentes em extratos bancários tem sido aglutinadas em única informações por dia, tais quais como pagamento de fornecedores e ou de liquidação de duplicatas (recebimentos), destacaremos a seguir alguns exemplos:

Note que, neste modelo, não podemos afirmar se esses pagamentos se referem efetivamente a fornecedores, pagamento de empregados, despesas de tarifas públicas, tais como energia elétrica, telefonia, água e esgoto, ou qualquer outro pagamento.

Também não há como afirmar que esses pagamentos referem-se exclusivamente a pagamento em nome da empresa, podem estar inclusas alguns adiantamentos de despesas a clientes, ou mesmo pagamento de despesas de sócios, que teriam outra classificação contábil.

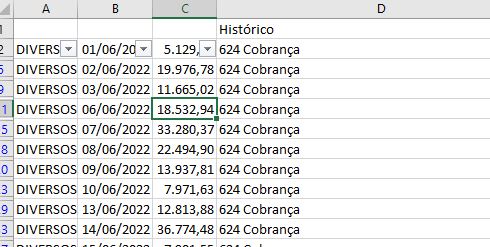

Da mesma forma os recebimentos de duplicatas (borderôs de cobrança) e PIX, estão sendo apresentados de forma resumida e consolidada, sem identificação do efetivo cliente, número da parcela e documento fiscal que consubstancia a operação.

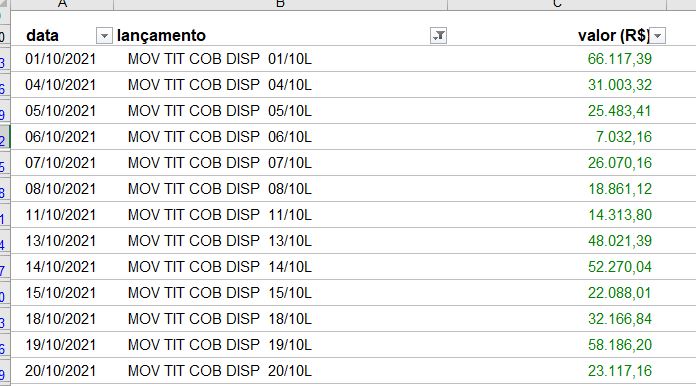

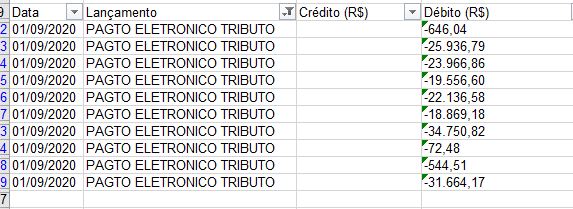

Isto esta ocorrendo em TODOS os bancos, seguem mais exemplos:

Quais tributos estão sendo recolhidos?

Podem ser federais (IRPJ – CSLL – COFINS – PIS – IRF – CRF – INSS – IOF – CIDE – Simples Nacional), estaduais (ICMS, ICMS ST, IPVA, ITCMD), municipais (ISS, ITBI) e ou as mais variadas taxas existentes (TFE – TFA – Serviços Estaduais – Junta Comercial).

Por que deve-se informar a contabilidade as ocorrências de forma detalhada?

Porque apenas com o extrato bancário poderão ocorrer distorções de classificação, pois dentre os vários pagamentos que foram realizados na realidade nem todos são de fornecedores, mas sim de despesas que deveriam ter sido contabilizadas, e ou de recebimentos adiantados sem a emissão de documento fiscal, ou uma antecipação de despesas realizadas, contas de terceiros estranhos a entidade, ou mesmo apenas a entrada transitória de quantia em conta financeira (Imaginem representantes comerciais ou uma lotérica que vendem em nome de terceiros, nem tudo que entra é receita).

Isso deve estar bem detalhado, pois a contabilidade deve estar muito bem explicada, para não haver distorções no entendimento, muitas vezes pelo próprio fisco, que tende a classificar como receita o que não é.

Como isto deve ser informado à contabilidade?

De forma detalhada, podendo ser obtida diretamente do seu ERP (Enterprise Resource Planning) que nada mais é que o Software de gestão, que emite notas fiscais, controla seu estoque, e o contas a pagar e a receber.

Caso não tenha o ERP mencionado, existem muitas opções de sistemas em nuvem, as vezes gratuitos ou quantias módicas, podendo ainda ser feito por meio de qualquer planilha (deixaremos um modelo simplificado aqui disponível para download).

A seguir de forma despretensiosa, demonstraremos como as informações devem ser prestadas:

Recebimentos:

Por que anteriormente os extratos bancários bastavam para realizarmos a contabilidade, e, para 2023 precisamos do detalhar os valores?

Como afirmamos no começo deste texto, sem exaltar as medidas sancionatórias previstas, a receita federal obriga todas as instituições financeiras a enviar declaração detalhada (E-financeira) de todos valores que ultrapassarem R$ 6.000,00 para pessoa jurídica e R$ 2.000,00 para pessoas físicas.

Comunicações automáticas ao COAF por imposição da Circular 3.839/2017:

1. emissão ou recarga de valores em um ou mais cartões pré-pagos, em montante acumulado igual ou superior a R$ 50 mil ou o equivalente em moeda estrangeira;

2. depósito em espécie, saque em espécie, ou saque em espécie por meio de cartão pré-pago, de valor igual ou superior a R$ 50 mil;

3. emissão de cheque administrativo, TED ou de qualquer instrumento de transferência de fundos contra pagamentos em espécie, de valor igual ou superior a R$ 50 mil.

E, não bastasse isso, teremos dentre breve a possível e provável tributação do lucros e dividendos para todas as empresas (2. semestre de 2023), que certamente exigirá um detalhamento maior das despesas, receitas, entradas e saídas de todas contas financeiras da entidade.

Quais documentos as empresas devem enviar a contabilidade, e em qual período?

Devem ser enviados mensalmente, até o dia 10 do mês subsequente ao que se referir, por exemplo, do mês de março devo enviar até o dia 10 de abril, com os seguintes relatórios (Excel, ou, CVS, ou TXT):

a) Planilha detalhada do contas a pagar e receber;

b) Extratos bancários, exclusivamente em Excel, para as devidas conciliações bancárias;

c) Extratos detalhados de pagamento e recebimento em cartões de crédito;

d) Estoque mensal (caso sua empresa seja comercial), lembrando que deve ser informado pelo valor de custo médio, sem os tributos recuperáveis, tais como o ICMS, IPI, PIS e COFINS.

Temos por certo, a compreensão plena do assunto aqui tratado, nos colocando a inteira disposição, para explanarmos em futuras vídeo conferências que se fizerem necessárias, para que possamos esclarecer todas as eventuais dúvidas de nossos clientes.

Salientamos que a partir deste ano, o presente assunto ganhou grande importância, inclusive pela alteração de comando em nosso País, e, pela incessante busca do equilíbrio fiscal das contas públicas, o qual certamente levará a uma fiscalização mais altiva, e, no futuro próximo uma elevação na carga tributária, acaso não estejamos devidamente preparados.

Monitoramento de transações financeiras pessoais e empresariais

Com a publicação do Convênio de Imposto sobre a Circulação de Mercadorias e Serviços (ICMS) nº 166/2022, em 28.09.2022, que substituiu o Convênio 50/2022, tornou-se obrigatório o fornecimento de todas as transações ocorridas no Sistema de Pagamentos Brasileiro (SPB) por instituições financeiras, intermediárias e de pagamentos.

Entre os dados que devem passar sob a mira do Fisco estarão, as transações com cartões de débito, crédito, de loja, transferência de recursos e transações eletrônicas PIX, esta mudança deverá trazer impactos significativos no cuidado com que as empresas documentam suas movimentações tributárias e financeiras em geral.

Assim, os bancos de qualquer espécie deverão repassar informações retroativas, referentes a 2022, para a Receita de maneira gradativa, de acordo com o calendário estipulado pelo Convênio.

§ 4º Os bancos de qualquer espécie, referentes às operações não relacionadas aos serviços de adquirência, deverão enviar as informações de que trata este convênio a partir do movimento de janeiro de 2022, conforme cronograma disposto nos incisos a seguir:

I – janeiro, fevereiro e março de 2022 até o último dia do mês de abril de 2023;

II – abril, maio e junho de 2022 até o último dia do mês de maio de 2023;

III – julho, agosto e setembro de 2022 até o último dia do mês de junho de 2023;

IV – outubro, novembro e dezembro de 2022 até o último dia do mês de julho de 2023;

V – janeiro, fevereiro e março de 2023 até o último dia do mês de agosto de 2023;

VI – abril, maio e junho de 2023 até o último dia do mês de setembro de 2023;

VII – julho e agosto de 2023 até o último dia do mês de outubro de 2023;

VIII – setembro de 2023 e meses subsequentes, conforme prazo estabelecido no caput desta cláusula.”;

Portanto, tornou-se imprescindível o detalhamento, e identificação de todos os ingressos em nome da pessoa jurídica, e, mesmo da pessoa física, pois o fisco contará com todos os instrumentos fiscalizatórios disponíveis para exercer sua função.

Com relação as saídas em conta financeira, e ou demais meios de pagamentos pela pessoa jurídica, devem estar vinculados ao documento fiscal emitido na operação ou prestação respectiva.